>

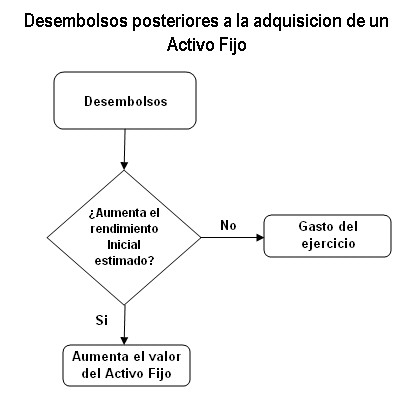

Los desembolsos efectuados con el fin de mantener o mejorar un Activo Fijo posterior a fecha de su adquisición y puesta en uso, llevan muchas veces a confusiones en su contabilización y registro por lo que se hace necesaria la debida diferenciación de ambos conceptos.

Mantenimiento.

Son los desembolsos procedentes de reparaciones y mantenimientos de los bienes de una empresa; los cuales tienen como fin mantener o restaurar los beneficios económicos que se esperan del rendimiento original estimado para un determinado bien. Dichos desembolsos serán considerados como gastos del ejercicio.

Mejora

Son aquellos desembolsos efectuados para mejorar las condiciones de un activo fijo, por encima de la estimación normal de rendimiento hecha originalmente para el mismo. Dichos desembolsos se adicionaran al valor del activo fijo.

David Lynch Guillén

Leer mas…..![]()

Un comentario en “>Mantenimiento y Mejora de un Activo Fijo”